JR学研都市線交野新駅誘致のまちづくりニュース

シリーズ6

2026年6月21日

このシリーズ、まちづくりの話ばかりなので

閑話休題

今回は話題を変えて、経済世界を一変させた「会計」の話をする。

講演

複式簿記は人類サイコーの発明

―経営と経済・家計が分かる―

講師 岡市敏治

私は若い頃から山登りが好きで、ヒマラヤ山脈のあるチベットやネパールにはとりわけ親近感をもっている。ネパールはエベレストやマナスルなどヒマラヤの高峰の真っ只中にあって美しい自然に恵まれているがさしたる産業がない。観光資源だけでは食べていけず、海外出稼ぎの仕送りがGNPの30%近くを占めるアジアの最貧国である。

小学校の校舎が雨漏りしても、国は修繕する余裕がない。それを支援するHelp Nepal Association(HNA)も高齢化で会員減少がつづき、予算編成が難しくなってきた。そこで私は講演活動を通じてお金を稼ぎ持続可能なHNAにいささか貢献しようと決意した。演題として次の4つを準備した。

(1)ヒマラヤ初登頂※と神々が宿る日本の風土

(2)チームを活性化するリーダーシップ行動科学

(3)日本人の由来と日本語の形成

(4)複式簿記は人類サイコーの発明

※ 私は世界第2の未踏峰クーラカンリ(7554m)初登頂隊長だった。(1986年)

私は中小企業診断士、技術士として20年間経営コンサルタントをしてきた。(4)の複式簿記の講演を一番やりたいのだが、どこからも注文がない。4つの講演の中では一番役に立つと思うのだが、声がかからない。そこで2時間分の講演を以下に文章化した。ぜひ読み通して欲しい。まちづくりの事業管理にも家計の役にも立ちます。

1. 複式簿記は中世イタリアで誕生

複式簿記は資本主義国はもちろん共産主義圏、イスラム国家も含め世界共通の唯一の会計言語である。複式簿記を日本に最初に導入したのは福沢諭吉である。福沢は1874年、アメリカのBook keeping(簿記)の教科書を翻訳して『帳合之法』を著した。これ以後、ニッポンは産業革命をおこし、たくさんの会社をつくり、富国強兵、殖産興業で30年後にはヨーロッパの大国ロシアを日露戦争で打ち負かしてしまうのだ。

近代的な経済思想の生みの親であるアダム・スミスも共産主義のカール・マルクスも複式簿記は経済と資本主義の発展に欠かせないと考えていた。

「複式簿記の手順に従って会計が行われることにより、企業の収益が決定づけられる。複式簿記なしには近代的な資本主義は成り立たないし、近代国家も存在できない。」(ジェイコブ・ソール『帳簿の世界史』)

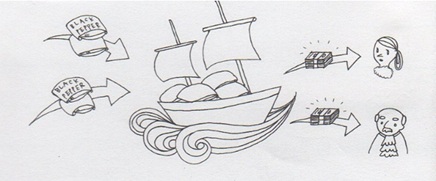

この偉大な複式簿記は中世イタリアで誕生した。ヨーロッパにとって当時最高の商材は東南アジアのモルッカ諸島に産する胡椒(こしょう)だった。胡椒はイスラム商人によって東方から海路、陸路を経てエジプトのアレクサンドリアに到着する。ヴェニスの商人たちは、親類縁者を仲間にして、元手になるカネを出し合う。そのカネで船を購入し、乗組員を雇い、織物やオリーブ油などの輸出品を仕入れイタリアを出帆、東地中海に乗り出す。

航海は嵐や海賊の襲撃もあってリスクが大きかった。目的地のアレクサンドリアで輸出品を販売して胡椒を購入、ヴェニスへとって返す。イタリアに着いて胡椒を売却、さらに船を売り払い、すべてをカネに換える。元手の出資者にカネを返した残りが利益だ。リスクも大きいかわりに莫大な儲けになった。これを当座企業という。(ここまでなら損益計算書 Profit and Loss Statement (P/L)だけで会計処理できた。)

<中世イタリア商人による地中海貿易>

ところで、こんなにもうかるのだから一回こっきりにしないで、船は持ち船とし、腕のいい船長も乗組員も常雇いにしようという知恵者が出てきた。そして何回も何年も航海を繰り返す継続事業(Going Concernつまり会社の誕生)となった。手持ち現金や在庫商品、船舶・備品などの資産を計上するための賃借対照表Balance Sheet (B/S)、そのセットとしてのP/L試算表が幾世代も経て、商人たちの秘伝の帳簿として確立していく。

それは中世イタリア14〜15世紀のことで、この東方貿易で蓄えられたヴェニスやフィレンツェ商人の財力がルネッサンスの花を咲かせた。そしてここから近代ヨーロッパがスタートするのである。

このイタリア商人の秘伝の帳簿を『スムマ(Summa)』*という著書にしたのが、イタリアの数学者ルカ・パチョーリ(1445〜1517)である。『スムマ』が出版されたのは1494年で、コロンブスのアメリカ大陸到着2年後のことだ。レオナルド・ダ・ヴィンチの友人でもあったパチョーリは「複式簿記の祖」とも「近代会計学の父」ともいわれている。

※原題は”Summa de Arithmetica, Geometria, Proportioni et Proportionalita”。「算術・幾何・比及び比例全書」という意味。

2. 複式簿記で経営を教える

私は平成10年から15年間、日本化学・エネルギー産業と日本食品連合の労働組合の専任講師をしていた。東京本郷の連合本部と新大阪駅のホテルで、年2回1泊2日で「決算書の読み方」の研修をやる。委員長や書記長クラスが全国から集まって来る。

1日目は決算書の構造と複式簿記の原理の講義。各社チームに分かれて自社の決算書を転記し、夜中まで財務分析。2日目、経営戦略講義で午後は各社の課題と改善策の発表会、講師講評で盛り上がる。各組織一番人気の研修となり、北海道や沖縄へは3回呼ばれた。15年間にのべ1,500人の労組幹部と複式簿記に正面から取り組んだ。

3. 試算表の構造にヒミツがある

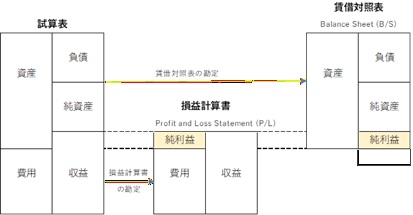

本屋に行くと『決算書の読み方』の本がたくさん出ている。いずれも「複式簿記が分からなくても決算書が読める」がうたい文句。しかし私は複式簿記に正面から取り組んだ。当時でもパソコンの会計ソフトで財務分析の結果はすぐに出てくる。経営指標と比べてよいか悪いかすぐ分かる。しかし、なぜ悪いか、どうしたら改善できるかまで分からない。それが分かるには複式簿記の原理を理解することであり、それは試算表の構造の解明に尽きる、と私はあるとき気がついた。会計伝票を仕分けしてパソコンに入力していくと最後に試算表が出てくる。

<試算表=P/L+B/S>

B/SとP/Lは実は試算表のまん中をカットしたものでカット前の試算表の構造を理解できれば経営がわかるのだ。この試算表は誰が考えたのだろう。それが先述のイタリア数学者ルカ・パチョーリである。パチョーリ先生が考案した簿記の原理とは。

4. 複式簿記の原理

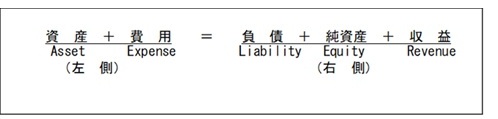

簿記は取引からスタートする。取引とは資産、負債、資本、収益、費用という簿記の5つの勘定が増加したり減少したりする事実をいう。仕訳は、取引の中にある事実を借方(左側)と貸方(右側)に分類することだ。それぞれの勘定countingの増加(または発生)があった場合には、その勘定が属する側(左側または右側)に記入するというルールだ。

すなわち、①資産の増加や費用の発生があれば左側に書き、②負債や純資産の増加または収益の発生があれば右側に書くということ。逆にいえば、①資産や費用の減少があれば右側に書き、②負債や純資産または収益の減少があれば左側に書くというルールだ。

このような企業の財産に変動をもたらす簿記上の取引を①原因と②結果に分析し、つまりここが複式となる。これに勘定科目(counting subject)※と金額を付して記録することを仕訳という。

※勘定科目:現金、土地、建物、仕入れ、借入金、売上などのこと。

これを図にすると次のようになる。

そして次の式が絶対条件である。

左側に資産と費用があり、右側には負債、純資産および収益がある。これが定位置だ。

仕訳の練習をしてみよう。

<取引A:現金が増える場合>

君が会社を設立したとする。事業資金という現金がないとビジネスが始まらないので、現金300万円を用意した。仕訳としては、現金300万円が増えた。増えた原因は資本金だ。増えた現金は借方(左側)だ。仕訳は次のようになる。

<取引B:現金が減る場合>

営業用の建物を購入し、代金1千万円は現金で支払った。

【取引の二面性】⇒【原因と結果に分析】

① 原因:営業用の建物を購入したので、

② 結果:代金として現金を支払った。

仕訳を行う場合に、まず取引を取引の二面性に着目して①原因と②結果とに分析する。そして、この取引を分析した原因と結果とを左側と右側に対応させて、それぞれの勘定科目と金額を記入すれば仕訳ができあがる。

取引の大部分は現金のやり取りだ。現金が増えれば取引A、現金が減れば取引Bの仕訳となる。これだけ覚えれば70%の仕訳が片付く。

複式簿記の原理はこれだけだ。全くシンプルでbeautifulではないか。『スムマ』が出版された500年前と全く変わってない。普遍の絶対的原理だ。

5. 貸方=お金の集め方 借方=お金の使い方

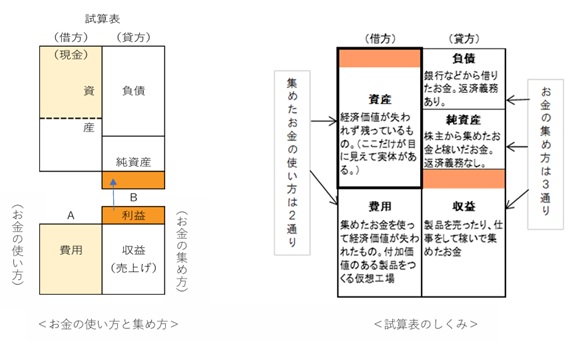

ここで注目してほしいのは、複式簿記の中核である借方と貸方の表だ。先ほど学んだ「試算表」そのものではないか。パチョーリ先生はどうしてこの表を思いついたのだろう。私は下の表を書斎に貼って毎日眺めていた。あるとき、Bは「お金の集め方」で、Aは「集めたお金の使い方」であることに気がついた。貸方、借方などというからわからなくなる。

つまり試算表の仕組みは上右の表のようになる。ここでなかなか納得いかなかったのが「費用」である。なぜ現金や製品や機械や土地といった資産と給料や電気代の費用が同じ価値なのか?しかし…と気がついた。資産は動かざること山の如し、このままでは何も生まれない。資産(現金や設備)を費用として使って、人を雇い、機械を動かしして製品ができる。それを売って売上(収益)が発生するのだ。

6. 試算表で経営の強みと弱みを知り論理的経営へ

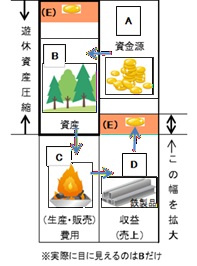

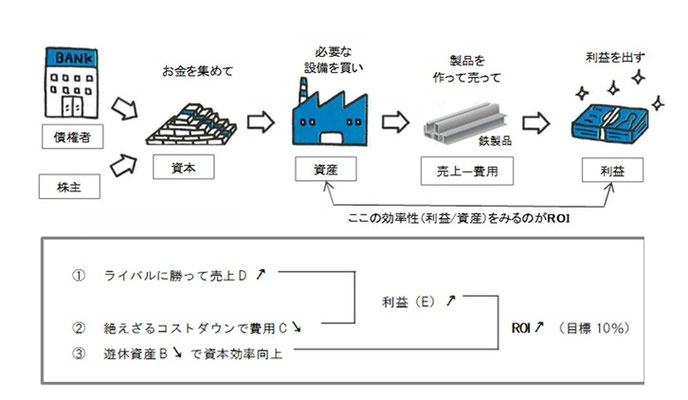

下の絵でもう一度説明する。Aでお金を集めてくる。そのお金でBの森(資産)を買う。Bの現金(運転資金)で人を雇って森の木を伐り、鉄鉱石を買ってきて、Cで木を燃やして鉄製品を作る。Cは仮想工場だ。Cで出来た鉄製品をDで売って収益にかえる。収益Dと費用Cの差が(E)利益だ。お金はAから出発してB C D (E) A B・・・と回りまわって会社は成長していくのだ。

会社の目的はお金を儲けること。つまり(E)利益の極大化にある。どうすればよいか。試算表を見れば明らかだ。D(売上)とC(費用)の差を拡大することだ。

<お金が回って会社は成長する>

① 売り上げ拡大 D ↗

市場でライバル製品に対し、持続的競争優位を確立する。→ 販売管理、マーケティング戦略

② 費用(コスト)削減 C ↘

材料費、人件費等をいかに削減するか。コストで他社に勝つ。社員を経営に「参画」させ、動機づけてそれを実現する。→ 生産管理、労務管理

これに加えて、経営者が目指すべき究極の収益性指標がある。

③ ROI=利益/資本 ↗

ROI (Return on Investment)はデュポン公式ともいわれ、収益性を見る代表的な指標。投下資本(資産)の運用効率を測定する尺度となり、財務管理の目標となる概念。ROIは標準企業で5~6%。10%以上ならexcellent company。(E)の幅を広げ、Bの遊休資産を減らせ!

同じ利益120万円でも投資した資産が1000万円か500万円かで、資本効率に2倍の差が出る。後者の方が断然いい。なぜなら資産が多いと管理費が必要となるし、在庫などは置いておくと陳腐化する。それに資産は主に負債でまかなわれるので、コスト(金利)がかかる。

ところで、分子の利益の拡大のための売り上げアップは、ライバル製品や市場の動向もあって自社の思惑通りにはいかない。それならROI分母の自社資産を圧縮することだ。つまり収益(売上)に寄与しない資産を見極めてカットしていくと、分母が小さくなってROIはアップする。

特に課題となるのが商品や材料在庫、それに売掛債権(手形など)だ。在庫はあった方が工場も営業も便利なので、どんどん増えてしまう。(これらを遊休資産という。)それに先に述べたように資産は主に負債で調達するので金利がかかる。金利はC費用の金利コスト増となって、費用の水位をあげ、利益を減らす。

無駄な資産を半減できれば、資本効率がアップしてROIは向上する。ROIの高い会社は優良企業として取引先は安心して取引を増やし、銀行は低い金利でお金を貸してくれる。以上を要約すると経営活動は下図のように流れ、会社が儲かる条件は次の3項目となる。

<経済活動の流れ>

会社が儲かるとは、上の3つの実現に尽きるとは、試算表の幾何学的事実である。試算表をチェックすることにより、論理的な経営が可能になる。この試算表は複式簿記によって作られるとは先に述べたとおりだが、この「人類史上最高の発明」とも、ユークリッド幾何学以来の「絶対的な完全原理」ともいわれる複式簿記は、いつどこでどのようにして成立したのだろう。それを知るためには、世界史を500年ほど逆のぼらなければならない。

7. パチョーリ先生 資産と費用を一体化

ところで、商売を知らない数学者パチョーリ先生はどうしてこんな画期的な試算表を作り出すことができたのだろうか。以下にたくましく想像してみる。

<お金の使い方と集め方>

ヴェニスの貿易商人たちは上図のような帳簿をつけていた。出資者には『ヴェニスの商人』に出てくるシャイロックのような厳しい人が多い。利益は出資者の出資額(イ、ロ、ハ、二)に応じ配当するので帳簿の右側に漏れないように記帳する。

そして、その左側に資産を取得金額を記して対比する。右と左の金額は一致しなければならない。ついで、胡椒を仕入れるためにアレクサンドリアに出航しなければならない。資産の現金Aを使って羊毛(商品)を仕入れ船員の賃金を払う。資産の現金AがBに費用として移っただけで借方の高さは変わらない。

商船がアレクサンドリアから帰って来て胡椒を売るとCの売上(収益)が発生する。そこからBの費用を差し引いたDが利益となる。それが貸方のDにつながることをパチョーリ先生は幾何学的に立証した。あとは仕訳の原理を幾何学的算術的計算によって確立したのである。アインシュタインのE=MC2に匹敵する数学的快挙である。さて、時代は16世紀となって歴史はどう動くか。

8. オランダに世界初の株式会社(16〜17世紀)

イスタンブールを根拠地とするオスマントルコ帝国は、16世紀東地中海の制海権を握った。そのためイタリア商人は胡椒の東方貿易が困難になり、イタリア商業の衰退が始まる。これを機に、地中海から大西洋世界へのパラダイムシフトが起こった。大航海時代の到来である。中世の終わりとともに没落したイタリアに代わり、新たに登場したオランダは、「株式会社」「複式簿記」「証券取引所」の3点セットでヨーロッパの主役に躍り出た。

1602年アムステルダムに東インド会社が設立される。これは史上初の株式会社で資本主義の歴史に永久に名を残すことになる。同社はジャワのバタヴィア(ジャカルタ)に拠点を設け、モルッカ諸島の胡椒の支配権を独占し、巨大な儲けを確保した。民間会社ながら軍隊を持ち、要塞を築き、ほぼ100年にわたり、世界各地の貿易拠点にリトル・オランダを出現させた。(その拠点の1つが鎖国ニッポンの長崎出島である。)

大船団を組む船をたくさん作らねばならず、また各地の貿易拠点を維持するために、巨額の資金を長期的に調達する必要があった。中世イタリアで会社組織はできていたが、出資者は家族や身近な仲間(Company)に限られていた。しかし、今回は世界を相手とする船団を作るので、見知らぬ人々(Stranger)からも出資を集めねばならない。一般投資家株主の登場である。そのため、これまた世界初の「証券取引所」を設立した。これによって、株主は会社の儲けを分配してもらう配当(dividend income)のほか、株を売ってもうける売却益(capital gain)という儲け方を選べるようになった。

株主にはきちんとした儲けの報告(会計:account)が必要である。オランダではすでにルカ・パチョーリの『スムマ』が翻訳出版されていて、多くの人が簿記を学んでいた。東インド会社の株主への決算報告は、今と同じ複式簿記の帳簿から作成されていた。オランダは当時人口100万人足らずの小国であったが、世界初の株式会社と証券取引所により17世紀世界商業の覇権を握った。

9. 産業革命のイギリス 世界の覇権を握る(18〜19世紀)

イギリスは17世紀にピューリタン革命と、つづく名誉革命によって絶対王政を倒し、安定した国民主権の政治基盤が確立した。18世紀にはジェームス・ワット(1736~1819)が蒸気機関を発明、イギリスは安価な綿織物の大量生産が可能となる。良質で安い製品を大量につくれるのは産業革命を起こしたイギリス以外になく、これらをヨーロッパやアジア、アフリカの植民地に売りさばき、イギリスは「世界の工場」となった。世界商業の覇権はオランダからイギリスに移り、イギリスにおいて資本主義が成立する。

イギリスの経済や社会の在り方に決定的な影響を与えたのは交通手段の革命であった。イギリス最大の工業都市マンチェスターと港湾都市リバプールがスティーヴンソン(1781~1848)の開発した蒸気機関車でつながり、1830年に鉄道開通式が挙行された。

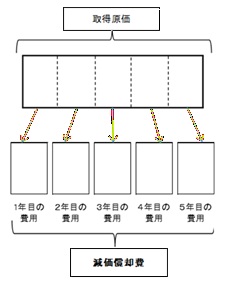

しかし、このリバプール・マンチェスター鉄道株式会社には大きな問題があった。まず蒸気機関車を発注せねばならない。次にマンチェスター、リバプール間50㎞にレールを敷く、その敷地の購入から始まって、トンネルや陸橋、駅舎などの工事に莫大な初期投資がいる。これら固定資産(Fixed Assets)をすべて揃えないと事業を始められない。

ところが、鉄道会社は東インド会社のように一航海で莫大な利益を生む胡椒のような商品を一切持たず、日々の運賃収入で長期間かけて資金を回収するしかない。そうすると少なくとも開業の数年間、会社は大赤字で株主への配当はおろか借入金の金利も払えない事態となる。これでは会社は倒産するであろう。どうしたものか。儲けを「平準化」し安定的に配当できる方法はないか。鉄道会社は必死で考えた。そこで考え出された答えが「減価償却」である。

<減価償却とは>

機関車や線路などの莫大な初期投資を、支出した年に全額「費用」とするのでなく、何年かに分けて費用とする。このように費用を平準化させる会計処理が「減価償却」である。

この減価償却によって、巨額の設備投資をしても安定して利益を出し、配当できる見通しがついた。鉄道会社が案出した減価償却は「現金主義」から「発生主義」への移行という会計の歴史上画期的な出来事で、これによって近代会計がスタートした。

10. 人類はこうやって進化してきた

最後に人類400万年の歴史において「複式簿記」はいかなる位置にあるのか。それについて書く。

(1)石器=道具の発明

400 万年前、類人猿から進化した人類(アウストラロピテクス)はアフリカのサバンナで捕食者を恐れて暮らしていた。森の中の樹の上なら、ライオンなどの猛獣から身を守ることができるが、サバンナのような開けた大地では、常に危険にさらされる。速く走れず、牙ももたない人類は、最弱の動物だった。

250 万年前、人類は石器を使うことを覚えた。「石器」という道具を発明した人類は、以後サバンナ最強の動物となる。集団で狩りをして、マンモスをさえ倒した。

(2)火を使う

150 万年前に人類は火を使うことを覚えた。火で料理をし、野火を使って、獲物を追い込む狩りをした。人類はサバンナの王者となった。

(3)丸木舟と針と糸

人類は6万年前、生誕地のアフリカから、世界各地へとgreat journeyを始める。5万年前、ユーラシア大陸の東の外れで、石器で木を倒し、丸木舟をつくって、大海原へと乗り出した。4億7千万年前にオーストラリアへ到達した。

4万年前には、シベリアの地で針と糸を発明して、衣服を作り、極寒の地に適応した。氷河期で凍結していたベーリング海峡を渡り、1万5千年前には、南アメリカの南端パタゴニアに行き着いた。

(4)農業革命と文明の誕生

人類史にはきわめて重要な転換点がある。1万2千年前にそれが起こった。農業革命である。人類は移動型の狩猟採集から、農耕のために定住を始め、村ができた。5000 年前には大河のほとりに、都市国家が成立する。文字を発明し、文明が誕生した。

(5)複式簿記が企業経営と国家経済を支える

ドイツの文豪ゲーテは『ヴィルヘルム・マイスターの修業時代』の中で、登場人物にこう言わせている。

「商売をやっていくのに、広い視野をあたえてくれるのは複式簿記による整理だ。整理されていればいつでも全体が見渡せる。細かしいことでまごまごする必要がなくなる。複式簿記が商人にあたえてくれる利益は計り知れないほどだ。人間の精神が生んだ最高の発明の一つだね。」(岩波文庫、山崎章甫訳)

かくして複式簿記はユークリッド幾何学以来の「絶対的な完全原理」となり、会計と経済の世界を一変させた。複式簿記を使ってお金の流れを記録することで、一般家庭の家計管理から企業の経営管理、ひいては国家の財務管理にいたるまで、ありとあらゆる経済活動を正確に管理できるようになった。複式簿記という世界共通の会計言語の発明によって、人々は国や文化の違いを越え、それぞれの経済活動について容易かつ正確に語り合うことが可能になったのだ。